Ипотечные ставки снижаются. Как извлечь из этого выгоду, даже если вы оплачиваете ипотеку уже не первый год?

В 2017 году многие банки понизили ипотечные ставки — сегодня взять жилье в кредит можно даже под 10 % годовых. Однако не все потеряно и для тех, кто взял ипотечный кредит в 2014–2015 годах, когда ставки были выше. Есть способ сэкономить на ипотеке «постфактум» и переоформить — или рефинансировать — свой кредит на более интересных условиях.

Бум рефинансирования

По оценкам представителей банковской отрасли, опрошенных редакцией N1.RU, на рынке сложились удобные условия для рефинансирования: кредитные ставки опустились ниже, чем были до кризиса. Россияне начали массово обращаться за рефинансированием — до 40 % ипотечных сделок 2017 года приходятся именно на эту услугу. И спрос на нее постоянно растет.

Как это работает

Рефинансирование — это оформление нового ипотечного кредита, чтобы погасить старый досрочно. Выгода ипотечного заемщика — в разнице между новой и старой ставками.

Экономия выходит заметной, даже если ставки отличаются всего на 1 процентный пункт. Если старый кредит вы брали под 12 %, а новый — под 11 %, разница между ежемесячными платежами может составить несколько тысяч рублей.

Еще один способ получить выгоду при рефинансировании — снизить срок кредитования. Например, если сократить срок с 20 до 10 лет, то в два раза уменьшится и переплата по кредиту.

В чем наша выгода

Рефинансировать ипотеку в Новосибирске можно по ставкам от 9,75 % до 11,9 %. Чтобы процедура рефинансирования была наиболее выгодной, разница между ставками старой и новой ипотеки должна быть максимально возможной. Между тем опрошенные банковские эксперты считают рефинансирование выгодным в долгосрочной перспективе, даже если ставки различаются всего на 0,75 процентного пункта.

Вашу выгоду легко рассчитать, если воспользоваться любым ипотечным калькулятором в интернете и сравнить параметры старого и нового кредитов. Требуется рассчитать переплату, которую вам предстоит внести по старой ипотеке, и запросить у будущего кредитора сведения о сумме переплаты после рефинансирования. Из первой суммы следует вычесть вторую, а от результата отнять расходы на оформление нового кредита (см. раздел «Сколько это будет стоить?»).

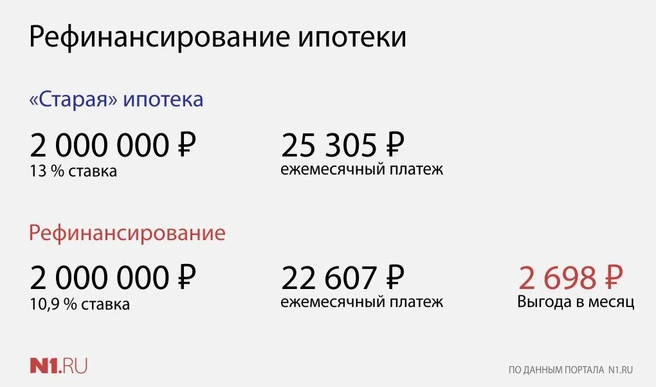

Приведем пример: если вы оформили ипотечный кредит под 13 % годовых на 2 млн руб., то платеж по нему составит 25,305 тыс. руб. в месяц. После рефинансирования под 10,9 % размер ежемесячной выплаты уменьшится на 2698 руб. — до 22,607 тыс. руб.

Эксперты подчеркивают: конкретная выгода индивидуальна. На этот показатель влияет не только ставка, но и время, которое вы уже затратили на выплату кредита: чем скорее после оформления старой ипотеки вы обратились за рефинансированием, тем больше выгоды это вам принесет.

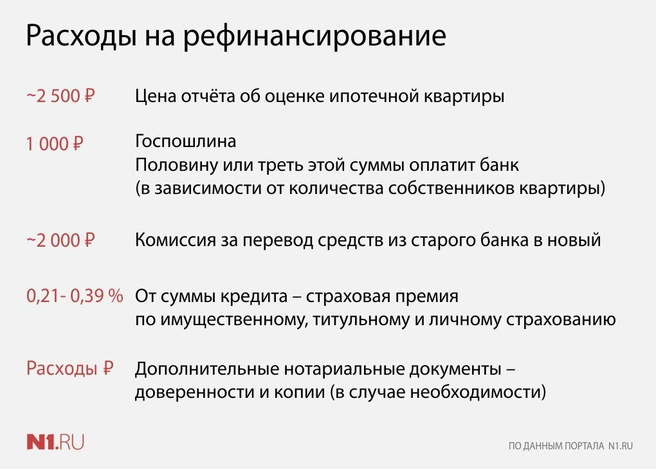

Сколько это будет стоить?

В зависимости от нюансов кредитной политики банков сумма дополнительных расходов на рефинансирование может варьироваться. Но главными статьями станут следующие:

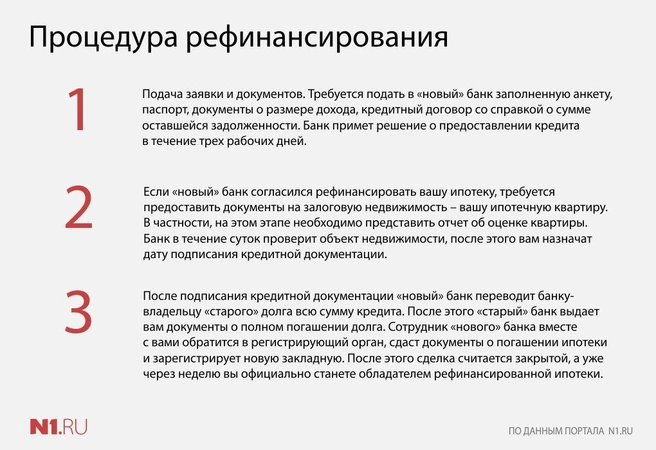

Как выглядит эта процедура

Для рефинансирования ипотеки необходимо иметь позитивную кредитную историю и не меньше чем год выплат по кредиту, который вы хотите рефинансировать. Требуется иметь два года общего стажа работы, а непрерывного — не менее года.

При этом эксперты единодушны во мнении, что оформление рефинансирования не вызовет у заемщиков никаких затруднений. Последовательность необходимых действий такая же, как при оформлении первого кредита: подаете заявку и документы, получаете одобрение — и осуществляете сделку.

Процедура состоит из трех этапов: подготовки бумаг для проверки платежеспособности клиента, предоставления документов по залоговой недвижимости и подписания кредитной документации.

А вы собираетесь рефинансировать свою ипотеку?

Прежде портал N1.RU предлагал вашему вниманию обзор квартир у пляжей и рассказал, какие девять предметов могут гарантированно испортить интерьер в любой квартире.

На страницах портала N1.RU вы можете подобрать новое жилье, продать старое и узнать последние новости рынка недвижимости. В базе портала вы также можете найти подробную информацию о новостройках, загороднойи коммерческой недвижимости.

инфографика Дарьи Кравченко

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)