В начале года аналитики констатировали падение спроса на новостройки в Новосибирске — первичный рынок уже потерял четверть потенциальных покупателей, а процент непроданного жилья достиг 65%. При этом за последнюю пару лет цены на строящиеся квартиры ощутимо выросли, и недвижимость для многих стала недоступна. Это, впрочем, не значит, что горожане перестали нуждаться в жилье. Во многом новосибирцам помогли госпрограммы и околонулевые ставки от застройщиков, но и риски при этом велики. Жительница Новосибирска Наталья Ворошилова, как и многие другие горожане, почувствовала нестабильность на рынке и испугалась, что они не успеют купить подходящий вариант и их накопления просто сгорят. Как они искали лучший вариант и просчитывали все риски, девушка рассказала НГС.

«Найти вариант нереально»

Мы с мужем живем в однушке на МЖК, давно пора было расширяться. До этого мы тратили все свои сбережения на путешествия, а сейчас пришел тот момент, когда мы хотим жить в более комфортных условиях. Мне 32 года, мужу — 34, у каждого из нас нормальная работа и нормальный заработок, мы хотим жить поближе к центру. И мы решили найти квартиру для жизни, чтобы она удовлетворяла максимум наших потребностей и заодно чтобы не сгорели накопления.

Я думала над вариантом найти вторичку. Тогда бы мы продали квартиру на МЖК — она довольно ликвидная — и купили на вторичке какую-то тоже однушку, но побольше и ближе к центру. Я мониторила объявления на протяжении года — не было никаких адекватных предложений. Без отделки покупать был не наш вариант: мы решили, что если на вторичке покупать, то уже с готовым ремонтом, чтобы там продать — сюда переехать. Найти такой вариант нереально, интерьеры — это просто тихий ужас, обнять и плакать. Если у квартиры мало-мальски нормальный ремонт, она стоит больше 7 миллионов. И ты такой думаешь: «Ну-у-у нет» — потому что понимаешь, что для тебя это ипотека под 11%, высокий ежемесячный платеж. Мы поняли, что это не особо улучшает наши жилищные условия.

Тогда стали смотреть новостройки. На самом деле я начала их смотреть еще в 2021 году. В то время был какой-то невероятный ажиотаж на рынке, и если ты не принял решение прямо сейчас — всё, эту квартиру купил кто-то другой. Нам хотелось купить квартиру в стройке недалеко от центра города, и мы пришли в офис интересующего нас застройщика. Нам показали цены, и мы ушли думать на две недели. Когда вернулись, квартир больше не было — ни одной, которая бы подходила нам по бюджету.

«Все кричали про обвал цен»

В конце 2021-го мы купили квартиру в стройке на этапе котлована у того же застройщика, но в другом проекте, намного дальше от центра и не такую, о какой мечтали. Просто поняли, что если сейчас не купим, то вообще никогда ничего не купим, потому что цены растут. Нам повезло оформить на нее ипотеку на хороших условиях: на 3-комнатную квартиру площадью 72 квадрата до февраля 2024 года ставка от застройщика 0,01%. Такие условия давали, если в кредит оформляешь только 3 миллиона рублей — еще 3,65 миллиона мы вложили своих.

За эту квартиру мы платим 5 тысяч рублей в месяц, при этом у меня не капают никакие проценты из-за почти нулевой ставки. С февраля 2024 года ежемесячный платеж будет 20 тысяч по ставке 6,2% по программе ипотеки с господдержкой, которую еще можно было взять в прошлом году до начала СВО — сейчас она уже 8%. По сегодняшним меркам наша ипотека — это невероятный подарок судьбы.

Изначально квартира рассматривалась как инвестиция, и было два варианта развития событий. Либо цены будут расти с той же невероятной скоростью и можно будет квартиру продать, например, через год или через два. Либо мы оставим эту квартиру себе: это трешка с хорошей планировкой на две стороны — квартира-то хорошая, просто хотелось немного другую. При покупке мы выбирали такую, которая понравится многим: там три изолированные комнаты и кухня-гостиная, для семьи с двумя детьми совсем хорошо. Просто нашим специфическим запросам она не отвечает, не квартира нашей мечты, так скажем. Плюс ее нужно ждать еще 2 года, до 3-го квартала 2024 года.

Так как желание переехать с МЖК нас не покидало, в начале 2023 года мы стали смотреть другие варианты и объездили несколько строек. В процессе аппетиты начали расти: мы думали о том, что в перспективе семья будет расширяться, смотрели квартиры побольше. К этому моменту я насмотрелась ютьюб-каналов, где все кричат про обвал цен, что всё пропало, «скидывайте быстрее квартиры, которые вы взяли как инвестиции», и у меня началась паника. Я решила, что нужно быстрее продать нашу квартиру в стройке и вложиться в какую-то другую, которая уже построена и куда можно переехать.

«Если что-то пойдет не так — это большой риск»

Сначала мы обратились к застройщику: у него есть такой сервис, компания может выкупить квартиру у своего дольщика. Осенью они предложили за нее 7,3 миллиона рублей. В январе-феврале — уже 7 миллионов. У меня снова началась паника: цены действительно падают, идет корректировка, и чтобы хотя бы в ноль уйти, надо продавать сейчас. Но у застройщика процесс оформления возврата длится 3 месяца — так мы не смогли бы быстро перекинуть деньги в ту квартиру, которую в итоге выбрали, а пока будем оформляться, ее заберут.

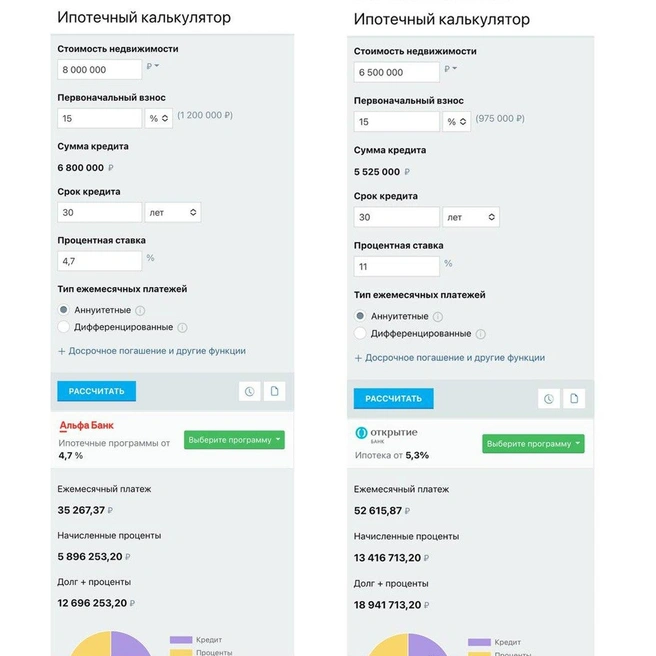

Мы поняли, что можем рассчитывать только на свои накопления. На первоначальный взнос по ипотеке сегодня нужно 15%. Одним из вариантов была трешка площадью 56 квадратов за 8 миллионов, в этом случае на первоначальный взнос нужно 1,2 миллиона — такие деньги у нас были. Ежемесячный платеж тоже получался комфортный: у меня есть возможность оформить IT-ипотеку под 4,7% годовых, и при указанном первоначальном взносе платеж получался 35 тысяч рублей в месяц. Если бы мы продали за 3,5 миллиона квартиру на МЖК, то 1,5 миллиона из этой суммы отложили бы на ремонт, 2 миллиона — направили на погашение кредита. Так платеж уменьшался до 20 тысяч в месяц.

Но есть риски. Если я увольняюсь с работы и не нахожу новую в другой аккредитованной компании в течение 6 месяцев, ставка по ипотеке вырастет до 10%, а ежемесячный платеж — до тех же 35 тысяч.

Мне было страшно брать ипотеку, очень страшно, потому что в любой момент сейчас может что угодно произойти. Я испугалась и решила, что нужен наиболее ликвидный вариант. И мы выбрали квартиру в доме недалеко от центра и метро, хотя и в малоизвестном проекте — таких домов больше не строят, предложений у этого застройщика больше нет, и нам не придется конкурировать с ним, если вдруг мы решим квартиру продать.

Сейчас у нас большой долг. Квартира стоит 9,2 миллиона рублей, первоначальный взнос — 1,38 миллиона, пришлось занять 100 тысяч. Ежемесячный платеж по ипотеке — 40 тысяч рублей, при этом это наша вторая ипотека. Обе квартиры в стройке. Если что-то пойдет не так — это большой риск.

Сейчас я слежу, что происходит на рынке. Стоимость квартир продолжает расти, хоть и меньшими темпами, государство продолжает стимулировать рынок недвижимости. Я рассчитываю, что всё-таки первая строящаяся квартира вырастет в цене и мы сможем ее продать и перекрыть этими деньгами ипотеку на вторую. Если не вырастет — хотя бы сможем при продаже забрать свой первоначальный взнос и закрыть часть второй ипотеки.

Предположим, что вы успели к 2023 году скопить миллион — решитесь вложить его в покупку жилья в ипотеку?

Заключенная сделка и удачная ипотека не всегда приносит ожидаемую радость — несколько новосибирцев поделились с НГС историями о том, как разочаровались в купленных в ипотеку квартирах.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)