'%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M12%2020C12.5523%2020%2013%2020.4477%2013%2021V23C13%2023.5523%2012.5523%2024%2012%2024C11.4477%2024%2011%2023.5523%2011%2023V21C11%2020.4477%2011.4477%2020%2012%2020Z'%20fill='%23F8CA10'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M17.6529%2017.6529C18.0434%2017.2624%2018.6766%2017.2624%2019.0671%2017.6529L20.4871%2019.0729C20.8776%2019.4634%2020.8776%2020.0966%2020.4871%2020.4871C20.0966%2020.8776%2019.4634%2020.8776%2019.0729%2020.4871L17.6529%2019.0671C17.2624%2018.6766%2017.2624%2018.0434%2017.6529%2017.6529Z'%20fill='%23F8CA10'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M6.34711%2017.6529C6.73763%2018.0434%206.73763%2018.6766%206.34711%2019.0671L4.92711%2020.4871C4.53658%2020.8776%203.90342%2020.8776%203.51289%2020.4871C3.12237%2020.0966%203.12237%2019.4634%203.51289%2019.0729L4.93289%2017.6529C5.32342%2017.2624%205.95658%2017.2624%206.34711%2017.6529Z'%20fill='%23F8CA10'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M20%2012C20%2011.4477%2020.4477%2011%2021%2011H23C23.5523%2011%2024%2011.4477%2024%2012C24%2012.5523%2023.5523%2013%2023%2013H21C20.4477%2013%2020%2012.5523%2020%2012Z'%20fill='%23F8CA10'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M0%2012C0%2011.4477%200.447715%2011%201%2011H3C3.55228%2011%204%2011.4477%204%2012C4%2012.5523%203.55228%2013%203%2013H1C0.447715%2013%200%2012.5523%200%2012Z'%20fill='%23F8CA10'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M12%208C9.79086%208%208%209.79086%208%2012C8%2014.2091%209.79086%2016%2012%2016C14.2091%2016%2016%2014.2091%2016%2012C16%209.79086%2014.2091%208%2012%208ZM6%2012C6%208.68629%208.68629%206%2012%206C15.3137%206%2018%208.68629%2018%2012C18%2015.3137%2015.3137%2018%2012%2018C8.68629%2018%206%2015.3137%206%2012Z'%20fill='%23F8CA10'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M20.4871%203.51289C20.8776%203.90342%2020.8776%204.53658%2020.4871%204.92711L19.0671%206.34711C18.6766%206.73763%2018.0434%206.73763%2017.6529%206.34711C17.2624%205.95658%2017.2624%205.32342%2017.6529%204.93289L19.0729%203.51289C19.4634%203.12237%2020.0966%203.12237%2020.4871%203.51289Z'%20fill='%23F8CA10'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M3.51289%203.51289C3.90342%203.12237%204.53658%203.12237%204.92711%203.51289L6.34711%204.93289C6.73763%205.32342%206.73763%205.95658%206.34711%206.34711C5.95658%206.73763%205.32342%206.73763%204.93289%206.34711L3.51289%204.92711C3.12237%204.53658%203.12237%203.90342%203.51289%203.51289Z'%20fill='%23F8CA10'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M12%200C12.5523%200%2013%200.447715%2013%201V3C13%203.55228%2012.5523%204%2012%204C11.4477%204%2011%203.55228%2011%203V1C11%200.447715%2011.4477%200%2012%200Z'%20fill='%23F8CA10'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_15282_127778'%3e%3crect%20width='24'%20height='24'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

Страховка банковских карточек — это относительно новый сервис, который предлагают в банках вместе с оформлением карт. Первое, что обещают клиенту, — защита от мошенников. Казалось бы, сумма небольшая — в месяц чуть больше сотни. Тем более мошенников с каждым днем меньше не становится. Но встает вопрос — какие вам дадут гарантии и почему за них нужно платить, если в банках есть служба безопасности. О том, что такое страховка банковских карт, в каких случаях вы получите деньги и почему вы все равно можете стать жертвой мошенников — в материале НГС.

Что это такое и сколько стоит

— Будете страховать свою карту от мошенников? — звучит предложение сотрудника банка в тот момент, когда вы вот-вот станете обладателем карты банка или пришли за перевыпущенной. В свете того, что мошенники сейчас на каждом шагу, предложение выглядит довольно заманчивым. И первый вопрос (даже если и в мыслях не было) — сколько стоит такое удовольствие.

Как правило, страховка банковской карты заявляется как защита не одной карты, а всех оформленных в этом банке, в том числе привязанных к ней счетам. Но есть ограничения по суммам выплаты. В среднем цена страховки на минимальную страховую сумму (сколько максимум вам заплатят, если наступит страховой случай) — порядка полутора тысяч рублей.

Например, в Сбере есть полис программы «Сбереги финансы» СК «Сбербанк страхование» — защита всех денег на счетах, рассказали в банке.

— Стоимость полиса зависит от страховой суммы. Например, при выборе страховой суммы в размере 60 тысяч рублей стоимость полиса составит 1300 рублей за один год страхования, — назвали цифры в пресс-службе Сибирского отделения Сбера.

К примеру, Райффайзенбанк предлагает минимальную страховку «Мой безопасный банк-50 000» — за 1490 рублей в год. Сумма покрытия — 50 тысяч рублей. Этот тариф распространяется только на карты и счета Райффайзенбанка, уточнили в пресс-службе банка.

Одним видом тарифов банки не ограничиваются. Чем выше цена страховки, тем больше страховая сумма. В мобильном приложении Сбербанка расписаны виды страховок (информацию можно найти в меню «Защита карт»). Застраховать карты можно на суммы: 60 тысяч, 120 тысяч, 250 тысяч. Страховка на максимальную сумму 350 тысяч рублей стоит 5940 рублей.

Как подтвердили в контактном центре поддержки клиентов Сбера, 350 тысяч рублей — это максимум, на который можно рассчитывать, если что-то случится. Даже если на вашей карте было гораздо больше денег.

В Райффайзенбанке, рассказали в пресс-службе, также есть дополнительные тарифы: на сумму 300 тысяч рублей (цена полиса за год — 2990 рублей) и на сумму 750 тысяч (цена полиса — 6990 рублей). Эти виды страховок распространяются не только на карты и счета Райффайзенбанка, но и других банков, главное, чтобы карты были оснащены чипом.

В пресс-службе банка ВТБ по Сибирскому федеральному округу корреспонденту ответили, что страхование банковских карт от мошенников банк планирует «запустить в обозримом будущем», а сейчас может предложить услугу «Страхование банковского счета».

Когда можно рассчитывать на выплаты

— Страховым случаем будет считаться: грабеж, скимминг, фишинг, потеря карты, потеря телефона или другого устройства, — перечислила специфические термины директор сети офисов Райффайзенбанка в Новосибирске Наталья Голубаева.

Справка: скимминг — это установка оборудования на банкомат, позволяющего считать и записать данные банковской карты, чтобы в дальнейшем изготовить ее копию. Фишинг — интернет-рассылки от имени банков, социальных сетей, известных магазинов, когда просят перейти по ссылке и оставить данные карты.

— За первые пять месяцев 2020 года ЦБ РФ зафиксировал около 165 тысяч попыток мошеннических операций. При этом 69% мошеннических операций совершаются с помощью социальной инженерии, когда люди сами предоставляют свои личные данные мошенникам. Эти риски также предусмотрены в нашей страховой программе, — отметили в Райффайзенбанке.

По словам Натальи Голубаевой, в декабре прошлого года банк проводил собственное исследование, посвященное привычкам россиян в отношении безопасности финансовой информации.

— Мы выяснили, что каждый третий россиянин столкнулся с попыткой списания с карты после взлома личного кабинета на сайтах интернет-сервисов и магазинов. Здесь уже используется другой метод. Чтобы получить доступ к аккаунтам, мошенники применяют brute-force-атаки (считается одним из самых эффективных методов хакерской атаки, который используется для взлома компьютерных систем. — Прим. ред.) или создают ботов, которые проверяют информацию из скомпрометированных баз данных, — объяснила директор новосибирской сети офисов Райффайзенбанка.

Она подчеркнула, что защита денег на картах наравне со страхованием от несчастных случаев довольно популярна — в 2019 и 2020 годах они были в топе самых популярных страховок клиентов.

По информации пресс-службы Сибирского банка ПАО «Сбербанк», на несанкционированное списание денег со счетов клиентов мошенниками приходится 90% страховых случаев.

— Клиент получает выплату в размере нанесенного ущерба в пределах застрахованной суммы. Подать заявление на выплату можно по телефону, позвонив в контактный центр Сбера, в любом офисе банка или через мобильное приложение СберБанк Онлайн, — уточнили в банке и привели статистику: в 2020 году более 3,6 млн человек застраховали карты от мошенников, и банк в общей сложности выплатил клиентам страховую сумму — 360 миллионов рублей.

Если принять, что все эти 3,6 миллионов человек заплатили за страховку минимальные 1300 рублей, то банк получил 4,86 миллиарда рублей, а вернуть клиентам пришлось совсем немного.

Кому не выплатят страховку

Звучит все красиво, и создается какая-то иллюзия безопасности. Но в документах на оформление страховок есть масса нюансов. Лучше их знать, чтобы потом не было сюрпризов в виде отсутствующих страховых выплат. Вообще договор страхования — это целый трактат «со звездочками»: читать не перечитать.

В пресс-службе Сбера на вопрос НГС о том, что не будет являться страховым случаем, отвечать не стали. Но напомнили про очевидные вещи — для признания события страховым случаем при обнаружении несанкционированного списания или потери карты необходимо сразу же обратиться в контактный центр Сбербанка, заблокировать карту, предоставить документы, запрашиваемые страховой компанией для урегулирования страхового события.

Специалисты Райффайзенбанка уточнили, что страховки не будет в случае нарушения элементарных правил безопасности.

— Это может быть, например, алкогольное опьянение, пароль на обороте карты или в кошельке рядом с картой, умышленные действия близких родственников (муж взял карту жены, а она заявила о страховом случае), — перечислила Наталья Голубаева.

Договор на страховку

Открыв договор страхования банковских карт Сбера (кстати, есть в мобильном приложении), корреспондент НГС обнаружила 27 страниц текста (есть еще 28-я для заметок). Даже при большом желании без помощи юриста вам вряд ли удастся понять все нюансы.

Само собой, страховку никто не выплатит, если человек не знает основных правил безопасности — это самые простые пункты договора. Например, написали на карте пин-код или сообщили его кому-то. Или вдруг подключили мобильный банк к другому номеру телефона.

Кстати, страхование банковской карты — это, как выяснилось, необязательно страховка от мошенников. Например, в числе страховых случаев, кроме потери или кражи карты, есть повреждение карты.

Ради интереса корреспондент позвонила в службу поддержки клиентов Сбера с вопросом: что делать, если на карте трещина и по ней не проходит оплата. Оператор любезно ответил, что прямо в режиме телефонного разговора можно подать заявку на получение новой карты и выдадут ее клиенту Сбербанка — бесплатно. То есть если вдруг по старой случайно прошлись каблуком, то банк выдаст бесплатно новую и без всяких страховок.

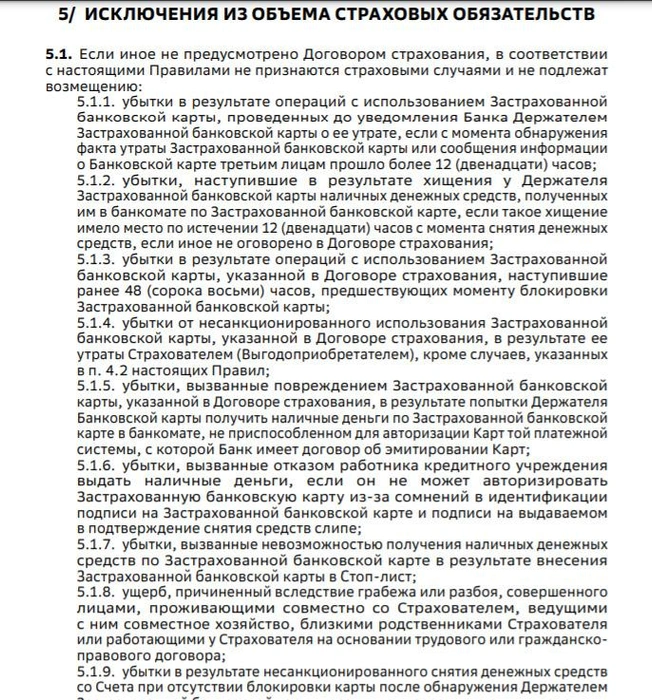

Дальше по договору идут разные неоднозначные пункты. Особенно изучите раздел про исключения из объема страховых обязательств.

Разбор с юристом

Мы попытались разобрать несколько пунктов и понять, о чем идет речь. Но без юриста не удалось. На вопрос, что это значит, помог ответить руководитель юридической компании «Гриаста» Григорий Асташов.

Убытки от несанкционированного использования Застрахованной банковской карты, указанной в Договоре страхования, в результате ее утраты Страхователем (Выгодоприобретателем), кроме случаев, указанных в п. 4.2 настоящих Правил.

— Здесь по каждому случаю прописывается, что такое хищение, что такое утеря. Получается, все, что за этими условиями, за этими ситуациями, не охватывается страхованием. Только то, что в п. 4.2, признается утерей карты, — объясняет юрист.

Или

5.1.15. Убытки, возникшие в результате перевода денежных средств со Счета Страхователя (Выгодоприобретателя) в счет оплаты товаров, работ, услуг, а также перечисления денежных средств со Счета Держателя Застрахованной банковской карты посредством переподключения Мобильного банка Держателя Застрахованной банковской карты на сторонний номер телефона в результате получения третьими лицами мошенническим путем доступа к Мобильному банку Держателя Застрахованной банковской карты, подключенному к Застрахованной банковской карте (только в случаях, когда Договором страхования не предусмотрено страхование по риску, указанному в п. 4.2.2.6 настоящих Правил).

— Если кто-то получил доступ к вашему мобильному банку. Чаще всего это доказывается каким образом? Банк показывает, что с их стороны никаких утечек не было, а где вводил человек данные карты? Ситуации, когда, например, вам приходят эсэмэски с кодом. Никому не говорите код. Это частые случаи мошенничества. А люди говорят код. И подключается онлайн-банк, и меняется пароль — получают доступ в этот банк, и проводятся операции. То есть за эти операции, получается, страховая не отвечает.

5.1.18. Убытки, возникшие в результате перевода денежных средств со Счета Страхователя (Выгодоприобретателя) в счет оплаты товаров, работ, услуг, а также перечисления денежных средств со Счета Страхователя (Выгодоприобретателя) посредством воздействия вредоносного программного обеспечения, установленного на персональный компьютер Страхователя, используемый для проведения транзакций с вводом информации о Застрахованной банковской карте и функционирующий с использованием операционной системы Windows или MAC OS, оборудованный специальным антивирусным программным комплексом, доступ к которому предоставляется Страховщиком.

— Да, если есть какой-то вирус и какое-то программное обеспечение, которое провело эту операцию, то тут они тоже не отвечают. Получается, самые распространенные случаи, когда с мобильного банка у пенсионеров снимают деньги, когда какой-то вирус, — это все страховкой не охватывается. То есть какие-то гипотетические ситуации, но они не очень, наверное, жизнеспособны, — считает Григорий Асташов. — То есть чаще всего, по крайней мере, по нашей практике, просто получают доступ к карте, когда человек сам вводит где-то на каком-то сайте эти данные. И в том числе эту цифру, которая на обратной стороне. И с учетом этого операции проводятся, мошенники получают доступ к мобильному банку.

5.2.10. Убытки Страхователя (Выгодоприобретателя), возникшие в результате умышленных действий Страхователя (Выгодоприобретателя), Держателя Застрахованной банковской карты или лиц, имеющих на основании договора банковского обслуживания право на использование Застрахованной банковской карты.

— Злой умысел в любом случае не возмещается. Но это нормальное условие, — отметил юрист. — То есть обман страховой. Можно же и мошенничество с использованием карт сделать. Например, вы сделаете страховку, я у вас списываю где-то или снимаю, потом мы говорим, что наступил страховой случай, — объясняет юрист. — Банк в каждом случае проводит разбирательство по страховому случаю. И в сфере автострахования, например, назначаются экспертизы. Как это сделать в таком случае — они могут в полицию обратиться по этому вопросу. Но самостоятельно, я не думаю, что смогут это сделать.

По мнению юриста, пункты договора — то, что позволяет страховой не платить. А в этом и есть суть страхового бизнеса.

— То есть в том, чтобы минимизировать выплаты, — констатирует Григорий Асташов. — Если бы всем выплачивали по всем этим страховым случаям, тогда это было бы просто невыгодно. Представьте себе объемы этого мошенничества. Там огромные суммы — кредит берут, и эти деньги списывают. У человека возникает иллюзия безопасности. Вы можете взять любой договор с любой страховой компанией — там будет написано примерно то же самое. Всегда все очень сложно, во-первых, а во-вторых, есть куча исключений из этих терминов, которые потребителями воспринимаются широко. Правила страхования и условия: нужно исходить из того, что там написано, а не из того, что нам хочется видеть.

Так все-таки страховка дает хоть какую-то защиту от мошенников?

Наверное, здесь ответ такой: не стоит питать иллюзий.

— Когда мошенник звонит и представляется сотрудником банка, получает информацию о банковской карте, чтобы списать деньги, — это как раз мошеннические действия, — объясняет руководитель юридической компании Seregin Legal Company Павел Серёгин. — Однако для получения выплаты необходимо представить документы из правоохранительных органов о возбуждении дела (хотя бы). Но возбудят дело или нет — это большой вопрос.

Допустим, приводит пример юрист, приходит гражданин в полицию и говорит: «Мне позвонили с номера 8495000555999 и спросили данные карты, я предоставил, они сняли у меня деньги. Это мошенники». В этом случае будет мало данных для возбуждения дела — да, будет проверка, но вряд ли установят, что с этого номера звонят мошенники и крадут деньги.

— А банку нужно подтверждение, что реально было какими-то лицами, пусть даже неустановленными, совершено мошенничество, — объясняет Павел Серёгин. — Тогда страховку дадут. Но добиться возбуждения дела почти нереально, во всяком случае маловероятно.

В ситуации, когда человека убеждают перевести деньги в задаток или передать информацию по карте (например, распространенные случаи мошенничества на «Авито»), получить выплаты также, скорее всего, не получится, говорит юрист.

Так что в подобных историях алгоритм действий простой: сообщили в банк, заблокировали карту, пошли в полицию. Если в полиции возбудили дело — пошли получать страховку, если нет, то в 99% откажут в выплате.

— То есть страховка защищает от случаев утраты карты, грабежа возле банкомата, повреждения карты, случаев фишинга, от методов, которыми пользуются гораздо реже, чем методами социальной инженерии в том или ином виде, — резюмирует Павел Серёгин. — Разглашение смс-кода не будет являться страховым случаем, так как по правилам пользования картой разглашать коды прямо запрещено. Телефонные мошенники, которым сообщают коды и информацию, тоже не попадут в этот список, плюс вряд ли возбудят дело, а доказательств, кроме заявления потерпевшего, нет.

На страховку надейся, а сам не плошай

Есть или нет страховки карт — это второй вопрос. Первый — это элементарные правила, которые нужно знать всем владельцам банковских карт.

Мы напомним (кстати, Сбер позаботился и рассказал о них в ярких картинках своего мобильного приложения). И даже предлагаем пройти тест на ваше знание действий мошенников (в том числе на способность поддаться гипнозу). Каждому правилу дали свое название.

«Коварные СМС»: новое сообщение от «банка» может оказаться наживкой мошенников. От обычных их отличает призыв к действию — перейди, позвони, обнови.

«Когда телефон лжет»: позвонили с номера, похожего на телефон банка. Собеседник представился сотрудником службы безопасности и сказал, что с моей карты пытаются украсть деньги. Попросили сказать номер карты, CVV-код на оборотной стороне и код из СМС. Эти данные никому передавать нельзя!

«Купи и не купись»: пользуетесь сайтами объявлений? Мошенники тоже. Решили купить товар — продавец ответил быстро, но покупку нельзя оплатить через сайт, и дали ссылку на оплату. Если переходите по ссылке и вводите данные карты — попадаете к мошенникам.

Что еще почитать, чтобы быть в теме и не стать жертвой мошенников

Скажи «да»: могут ли мошенники оформить на вас кредит по голосу? Отвечают банкиры.

На сибирячку оформили кредит в Сбербанке на полмиллиона с помощью СМС и сняли эти деньги.

Новосибирская полиция назвала самые действенные приемы мошенников — чаще всего жители верят подставным звонкам от псевдосотрудников банков.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)