На ипотечном рынке набирает силу новый тренд: всё больше банков начинают выдавать жилищные кредиты на залоговые квартиры других банков. Это значит, что теперь новосибирцам легче купить в ипотеку квартиру, которая уже находится в ипотеке. Если раньше сделать это без покупателя с живыми деньгами было почти невозможно, то сейчас появился выбор. По оценке «Абсолют Банка», в этом году новосибирцы покупали у них в два раза больше таких квартир. Эксперты рынка недвижимости уверены, что в ближайшем будущем этот сегмент займет до трети рынка вторичного жилья. Корреспондент НГС узнала, какие банки дают «ипотеку на ипотеку» и чем отличаются такие сделки.

Какие банки начали давать ипотеку на чужую ипотеку

У новосибирцев с ипотекой, платить за которую еще много и долго, а переехать очень хочется, стало больше шансов это сделать. Теперь для сделки необязательно ждать покупателя с реальными деньгами, который сумеет погасить ваши долги. Всё больше банков стали выдавать ипотеку на залоговые квартиры других банков.

По наблюдениям директора агентства «Жилфонд» Александра Чернокульского, первым пилот такой программы запустил в 2017 году «Абсолют Банк», и именно в Новосибирске, а потом масштабировал опыт на всю Россию. Затем подключился банк «Левобережный». В апреле этого года выдавать ипотеку на залоговые квартиры других банков начал «Райффайзенбанк».

— Еще два года назад банки с этой схемой практически не работали. Первым был «Абсолют Банк». В этом году с залоговыми объектами других банков начали работать «Райффайзенбанк» и (c июля-августа) «Дом.рф», — перечислил Александр Евдокимов, специалист по ипотечному кредитованию АН «Квадротека». — 28 октября заявили о старте ипотеки на залоговую недвижимость других банков в банке «Уралсиб».

По итогам 10 месяцев 2019 года по сравнению с аналогичным периодом прошлого года «Абсолют Банк» в Новосибирске зафиксировал двукратный рост спроса на «ипотеку на ипотеку», когда заемщик с помощью жилищного кредита покупает квартиру, которая уже находится в залоге у этого же или другого банка. Как рассказал руководитель «Абсолют Банка» в Новосибирске Евгений Шеин, доля таких сделок доходит до 10% от общего числа. По его оценке, доля вторичного жилья на рынке ипотеки в Новосибирской области составляет 85–87%, и этот фактор влияет на рост спроса на «ипотеку на ипотеку».

— На момент старта этой программы в Новосибирске каждая десятая квартира в продаже «Жилфонда» была в залоге. В последний месяц около 15% выставленных на продажу квартир — в залоге у банка. Большая часть объектов — с остатком по кредиту гораздо больше, чем первоначальный взнос покупателя. И поэтому вариант, когда кредит будет погашен первоначальным взносом, не работает. Нужны деньги. И тут возникает правовая коллизия. Если покупатель передает деньги до перехода права собственности, он должен сильно молиться за здоровье продавца. Поэтому то, что банки начали прорабатывать механизм цивилизованного залогового кредитования, очень значимо для рынка, — поделился директор «Жилфонда» Александр Чернокульский.

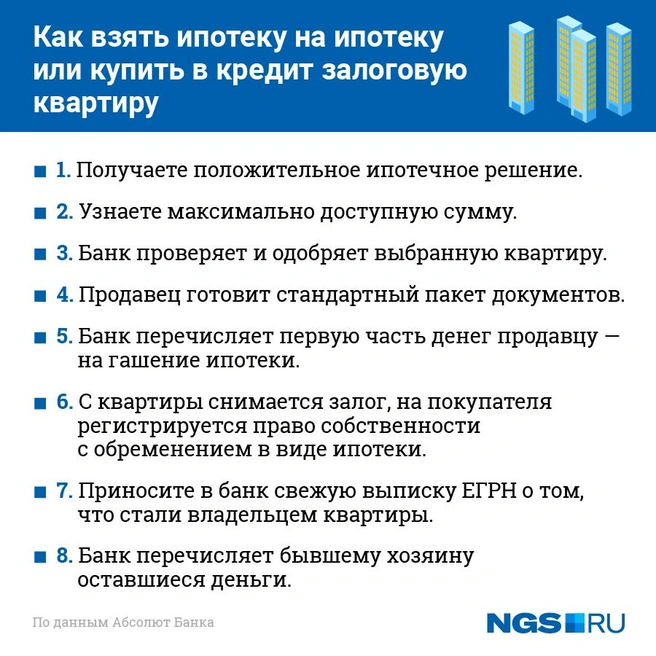

Как купить квартиру в ипотеку, если у продавца уже ипотека

Как рассказали в «Абсолют Банке», чтобы привлечь покупателей с большой свободной суммой наличных, продавцам ипотечных квартир приходится значительно снижать цены на квартиры — порой на 10–15%. Поэтому то, что банки начали проводить ипотечные сделки с залоговым имуществом других банков, помогает избежать неприятного для продавцов демпинга.

На примере реального кейса такую сделку описала Ирина Ярыгова, начальник отдела продаж ипотечных кредитов Сибирско-Уральского макрорегиона «Райффайзенбанка»:

— Покупатель выбрал квартиру стоимостью 2 миллиона рублей. Квартира находится в залоге у другого банка, и продавец выплатил по ней 1,1 миллиона, еще должен 0,9 миллиона рублей. Тогда покупатель приходит в наш банк с необходимыми документами, вносит первоначальный взнос (20% — 400 тысяч рублей) в счет погашения задолженности продавца, «Райффайзенбанк» добавляет 500 тысяч рублей (из суммы будущей ипотеки). Далее снимается обременение с продавца и оформляется на покупателя (одним шагом).

Как пояснили в «Райффайзенбанке», все требования к заемщику стандартные, каких-либо комиссий за проведение такой сделки нет. Исключения составляют сделки по доверенности со стороны продавца. Продавцом может быть только физическое лицо. Минимальные ставки по ипотеке сегодня — 4,99% (для семей с двумя детьми).

Руководитель «Абсолют Банка» в Новосибирске Евгений Шеин рассказал, что сделки в формате «ипотека на ипотеку» у них также проходят в рамках стандартных программ, поэтому и ставки, и требования к объекту точно такие же, ничем не отличаются. Минимальная сумма первоначального взноса — более 20% от стоимости квартиры, или более 10% при использовании маткапитала, минимальная ставка — от 8,74% годовых, максимальный срок кредита — до 30 лет. Вся разница только в том, что заемщику нужно подтвердить доход не за 6 месяцев, а за 1 год.

Чтобы купить ипотечную квартиру, сперва нужно получить положительное решение по займу от банка, который сам проверит и одобрит выбранную квартиру. В день сделки банк перечисляет первую часть денежных средств продавцу квартиры. В документах четко прописывается, что эти деньги предоставлены для погашения ипотечного кредита у конкретного продавца жилья. Далее с квартиры снимается прежний залог и регистрируется право собственности на покупателя — с обременением в виде ипотеки. После этого нужно принести в банк свежую выписку ЕГРН (ее срок действия — до 30 дней), свидетельствующую о том, что вы стали новым владельцем квартиры. Банк перечисляет бывшему хозяину оставшуюся часть денег, и сделка завершается.

— Важный момент — необходимо документальное подтверждение, что продавцы не погашали свою ипотеку с помощью маткапитала: из-за юридических сложностей, связанных с наделением долями несовершеннолетних, такой вариант отпадает, — прокомментировал Евгений Шеин.

У продавцов, по его словам, не должно быть действующей просрочки по кредитам и задолженности перед Службой судебных приставов на сумму более 30 тысяч рублей. Продавец перед сделкой обязательно подтверждает этот факт справкой, причем она не должна быть «старше» 5 рабочих дней.

Есть ли негативный шлейф у ипотечных квартир

В «Жилфонде» рассказали, что «ипотеку на ипотеку» берут на все квартиры — структура сделок такая же, как обычно на вторичном рынке. Так как самый популярный сегмент — самые дешевые квартиры, — этим продуктом пользуются самые экономически незащищенные слои населения.

— Есть предубеждение, что ипотечные квартиры продают в основном из-за проблем, и за такой недвижимостью тянется негативный шлейф «на чужом несчастье счастья не построишь». Однако наш опыт показывает, что наиболее частая причина продажи квартир, которые находятся в ипотеке, — желание увеличить жилплощадь. Например, в связи с рождением детей. Продажа квартиры из-за трудностей в выплате кредита — большая редкость. Как правило, банки идут навстречу заемщикам, столкнувшимся с объективными финансовыми проблемами — увеличивают сроки кредита, уменьшают размер ежемесячного платежа, предоставляют «ипотечные каникулы», — рассказывает Евгений Шеин.

По мнению Александра Чернокульского, как только эту программу реализует ВТБ или Сбербанк, которые вместе занимают 60–65% рынка ипотеки по сумме выдаче, это сразу станет стандартом. А пока киты разгоняются, другие банки срывают куш.

— Мы видим, что за последний год недвижимость подорожала, и люди стали брать кредиты на больший срок. Число залоговых квартир растет, и через 5 лет доля сделок с ними займет 30–35% на вторичном рынке ипотеки, — прогнозирует директор «Жилфонда».

По словам экспертов рынка недвижимости, сейчас банки вступили в войну за самые низкие ставки. Это отразится в фактических ставках выдачи в начале 2020 года, и по итогам первого квартала будущего года ставки достигнут минимальных значений за всю историю наблюдений. Мы подготовили для вас статью о том, когда выгодно брать жилищный кредит.

НГС ищет героев — новосибирцев, которые сумели взять очень дешевую ипотеку. Если ваша семья купила квартиру в ипотеку под 5–6%, напишите нам об этом — news@ngs.ru с пометкой «Дешевая ипотека» и вашим номером телефона для связи. Либо свяжитесь с журналистом через WhatsApp, Viber, Telegram на номер 8 982 781–74–07. Нам очень важен ваш вдохновляющий опыт, чтобы другие читатели сумели это повторить и сэкономили семейный бюджет.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)